Классификация стохастических моделей

По характеру времени:

Непрерывные (Q-схемы)

Процессы в непрерывном времени

- Системы массового обслуживания

- Диффузионные процессы

- Стохастические дифференциальные уравнения

Дискретные (P-схемы)

Процессы в дискретном времени

- Цепи Маркова

- Временные ряды

- Вероятностные автоматы

По пространству состояний:

- Дискретные состояния — конечное или счетное множество состояний

- Непрерывные состояния — несчетное множество состояний

По памяти:

- Марковские — без памяти (будущее зависит только от настоящего)

- Немарковские — с памятью (будущее зависит от истории)

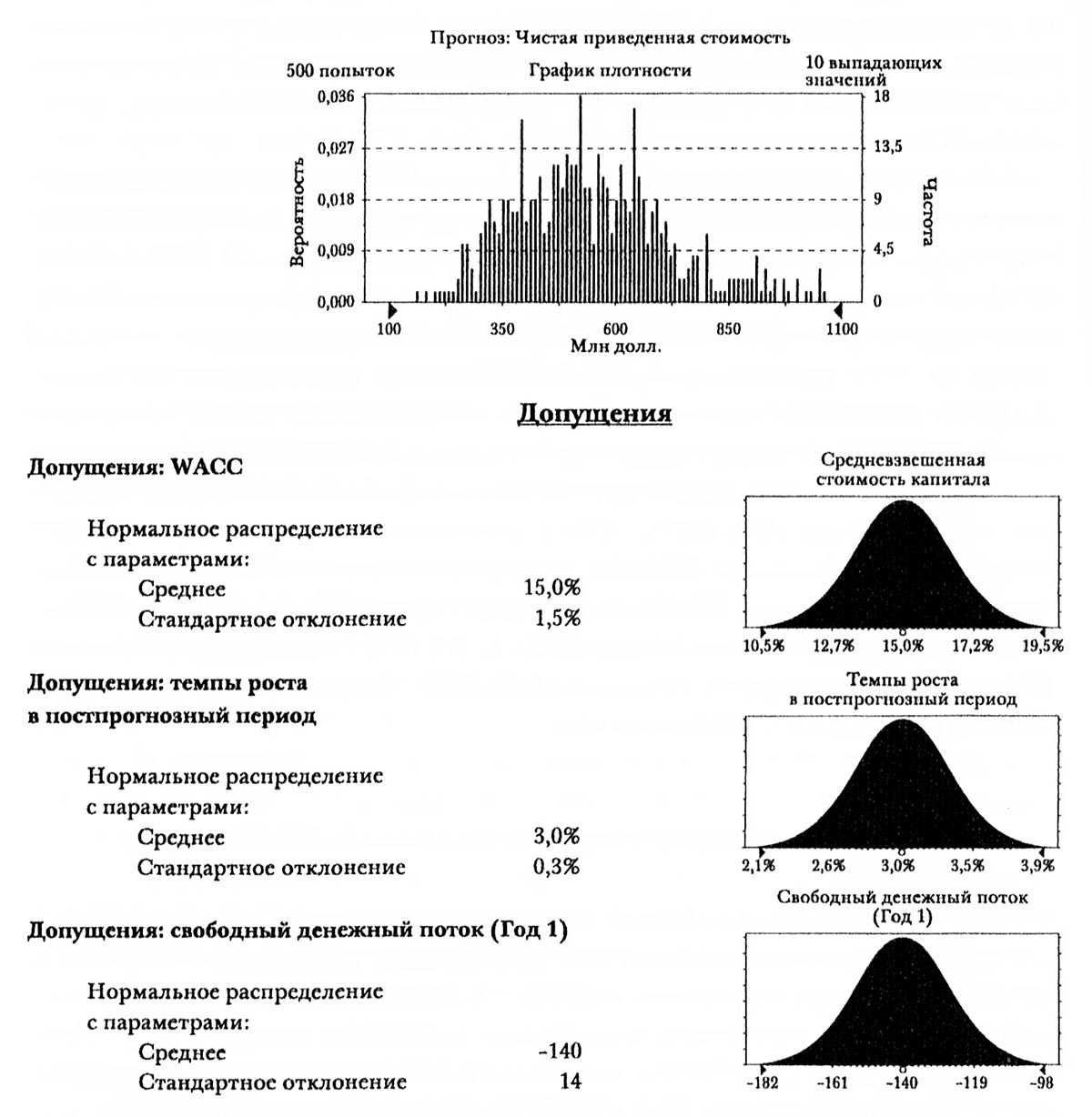

Метод Монте-Карло

Группа численных методов, основанных на использовании случайных чисел для решения математических и физических задач.

Основная идея:

- Построить случайную величину ξ такую, что E[ξ] = I (искомая величина)

- Сгенерировать n независимых реализаций ξ₁, ξ₂, ..., ξₙ

- Вычислить среднее арифметическое: Ī = (ξ₁ + ξ₂ + ... + ξₙ)/n

- Использовать Ī как приближение к I

Точность метода:

$$\text{Погрешность} \sim \frac{\sigma}{\sqrt{n}}, \text{ где } \sigma^2 = \text{Var}[\xi]$$

Скорость сходимости O(n⁻¹/²) не зависит от размерности задачи

Преимущества:

- Простота реализации алгоритма

- Легкое распараллеливание вычислений

- Эффективность для многомерных задач

- Универсальность применения

Применения:

- Вычисление многомерных интегралов

- Моделирование сложных систем

- Оценка финансовых рисков

- Решение дифференциальных уравнений

- Анализ надежности систем

Пример: оценка числа π

Генерируем случайные точки в единичном квадрате и подсчитываем долю попавших в единичный круг

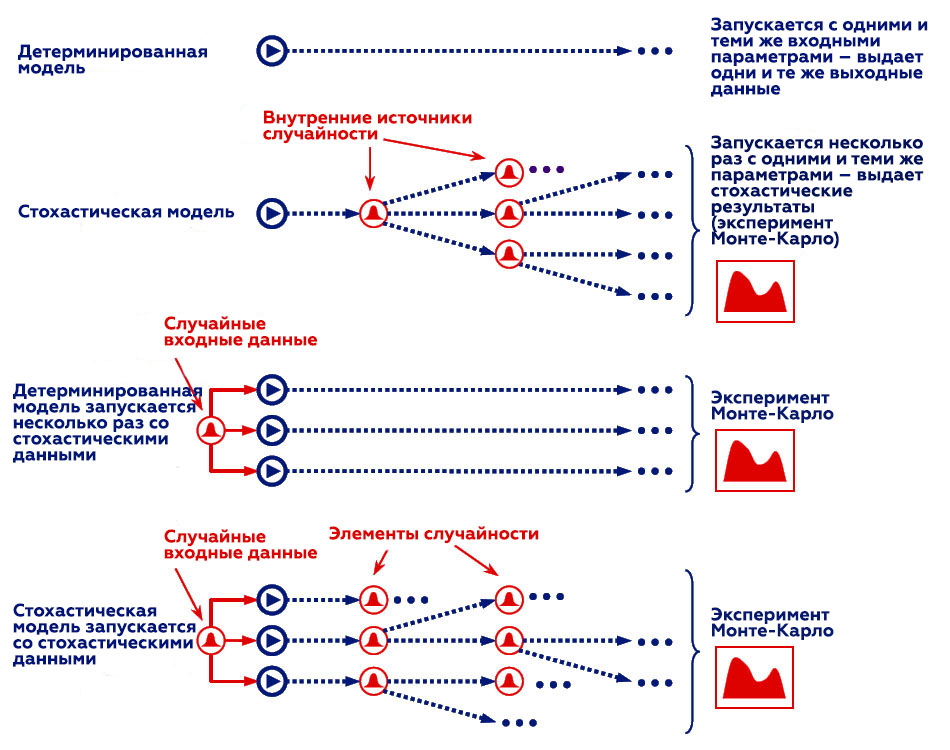

Сравнение детерминированных и стохастических моделей

| Аспект | Детерминированные модели | Стохастические модели |

|---|---|---|

| Предсказуемость | Полная предсказуемость результатов | Результаты имеют вероятностное распределение |

| Воспроизводимость | Одинаковые входные данные → одинаковый результат | Результаты варьируются даже при одинаковых входных данных |

| Математический аппарат | Анализ, дифференциальные уравнения, алгебра | Теория вероятностей, случайные процессы, статистика |

| Точность решений | Может давать точные аналитические решения | Статистические оценки с доверительными интервалами |

| Вычислительная сложность | Обычно меньшие вычислительные затраты | Требуют множественных симуляций |

Детерминированные модели предпочтительны:

- Когда случайные факторы незначительны

- При наличии точных входных данных

- Для систем с хорошо изученной динамикой

- При необходимости точных предсказаний

Стохастические модели необходимы:

- При существенной неопределенности входных данных

- Для систем с внутренней случайностью

- При анализе рисков и надежности

- Для моделирования сложных систем

Гибридные подходы:

- Детерминированные модели с случайными параметрами

- Стохастические модели с детерминированными трендами

- Многомасштабное моделирование